ATR – один из самых популярных индикаторов волатильности. Индикатор ATR показывает, насколько сильно колеблется цена актива за выбранный период, и помогает трейдерам оценить потенциальное движение цены, выставить стоп-лосс и рассчитать риск. В статье – простое объяснение принципа работы ATR, формулы расчета и реальные примеры использования в торговле.

Главное по теме

- ATR – это индикатор определения волатильности рынка. Под волатильностью понимают меру изменчивости цены от ее среднестатистического значения;

- Для расчета ATR используют два подхода: индикаторный и визуальный (расчетный). Каждый из них имеет свои особенности и правила настройки;

- Для трейдеров польза индикатора заключается в возможности определения потенциала и оценке риска в торговой сделке. В этом заключается основное практическое преимущество ATR в сравнении с другими индикаторами волатильности, например полосами Боллинджера;

- В зависимости от торговой стратегии (отбой от уровня, пробой уровня или ложный пробой), индикатор, при правильном использовании, может стать незаменимым помощником в управлении сделками и минимизации рисков.

ATR: принцип работы

Индикатор ATR был разработан легендарным техническим аналитиком и трейдером Уэллсом Уайлдером (Welles Wilder) в конце 1970-х годов. Он представил этот инструмент в своей знаменитой книге «Новые концепции в технических торговых системах» (1978), в которой также описал другие популярные индикаторы, такие как RSI, Parabolic SAR и индекс относительной силы.

В то время Уайлдер искал способ более объективно измерить рыночную волатильность — то есть степень колебаний цены в течение определенного периода. Волатильность является важнейшим параметром для трейдеров и инвесторов, поскольку помогает оценить риск и подобрать оптимальный размер позиции или установить адекватные уровни стоп-лоссов. В результате был разработан Average True Range (ATR) — Средний Истинный Диапазон. Первоначально ATR использовался на товарных рынках, но с тех пор применяется ко всем типам ценных бумаг.

В большинстве торговых платформ индикатор располагается в виде отдельного окна под ценовым графиком и является базовым инструментом. Индикатор ATR показывает сглаженные данные за выбранный период на том таймфрейме, который трейдер выбрал для анализа.

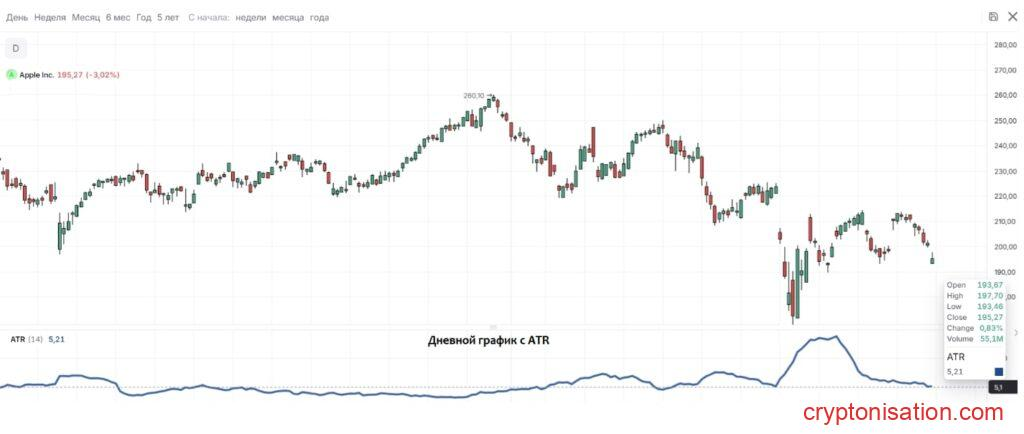

Например, на акциях Apple индикатор ATR демонстрирует данные за 14 последних недель (или 14 свечей). Это означает, что финансовый актив в среднем за неделю проходит 18,3 доллара независимо от направления движения. Таким образом, индикатор ATR дает представление, на какое движение может рассчитывать трейдер, если он торгует, используя недельные графики для анализа, а дневные — для поиска точки входа. Иными словами, значение индикатора это и есть запас хода в финансовом активе. Период, равный 14, является стандартным, рекомендованным Уайлдером, но в зависимости от личных предпочтений трейдера его можно менять.

Если перейти на младший таймфрейм (см. Дневной график Apple), то значение индикатора будет иным. Отметим, что анализ дневного графика с помощью ATR является наиболее распространенным, так как большинство участников рынка торгуют внутри дня на минутных или пяти минутных таймфреймах. Некоторые внутридневные трейдеры при анализе ATR используют период от 3 до 5 дней. Почему они отдают предпочтение именно таким цифрам поясним далее.

Основная ошибка, которую совершают трейдеры, работая с индикатором — это анализ ATR на таймфрейме, который они не используют в торговле, но при этом запас хода рассчитывают именно на его основе. Например, участник рынка торгует на 5-минутном графике, а анализ ATR берет из недельного таймфрейма. Однако это не имеет смысла.

ATR: методы расчета

Финансовый рынок — это постоянная борьба между покупателями и продавцами. Основными движущими силами этой борьбы являются такие эмоции, как страх и жадность. Участники рынка постоянно ищут новые возможности для получения прибыли и минимизации рисков. В результате этого было разработано множество различных технических индикаторов. Их суть заключается в генерации полезной информации в виде торговых сигналов или в анализе рыночной конъюнктуры.

Какое место во всем этом занимает такой простой индикатор, как ATR? Некоторые «ветераны» рынка называют этот инструмент одним из самых полезных и информативных. Другие же участники считают ATR мало информативным инструментом. Какую сторону принять — личное дело каждого. Но объективное суждение можно получить лишь из опыта, статистики и непредвзятого анализа этого технического инструмента.

Существует два основных способа расчета ATR:

- Индикаторный метод;

- Визуальный или расчетный.

Рассмотрим подробнее в чем особенности и основные отличия двух этих методов.

ATR: индикаторный метод расчета

Этот расчет предоставляют торговые платформы при выборе индикатора ATR. При таком методе трейдеру необходимо лишь выбрать торгуемый график, индикатор и установить период усреднения. Это не требует самостоятельных математических расчетов, так как платформа выдает просчитанный результат. На начальном этапе рекомендуется пользоваться именно этими готовыми данными индикатора.

Процесс получения данных от индикатора начинается в первую очередь из расчета «Истинного диапазона» (True Range, TR) для каждого периода. «Истинный диапазон» — это максимальное из трех значений:

- Разница между максимумом и минимумом текущего периода (High — Low);

- Абсолютное значение разницы между максимумом текущего периода и закрытием предыдущего (|High — Close предыдущего|);

- Абсолютное значение разницы между минимумом текущего периода и закрытием предыдущего (|Low — Close предыдущего|).

Средний истинный диапазон или ATR — это скользящее среднее от рассчитанных значений TR за выбранное количество периодов. Обычно для сглаживания используют простую скользящую среднюю (SMA), но можно применять и экспоненциальную (EMA). Период сглаживания является единственным параметром индикатора.

Значения индикатора ATR измеряются в тех же единицах, что и цена актива. При этом индикатор показывает только величину движения, а не направление рыночной тенденции. Высокие значения ATR означают высокую волатильность рынка, низкие — низкую волатильность.

ATR: визуальный метод расчета

При таком методе участники рынка рассчитывают значение ATR самостоятельно по определенным правилам. Чаще этот подход используют внутридневные трейдеры.

Напомним, что ATR, или запас хода — это среднестатистическое движение финансового актива за единицу времени. Простыми словами этот технический инструмент сигнализирует, какое движение вверх или вниз может пройти финансовый актив на ценовом графике. Если трейдеры в торговле используют 5-минутные графики и торгуют внутри дня, то наиболее полезным является расчет запаса хода (ATR) на дневных таймфреймах.

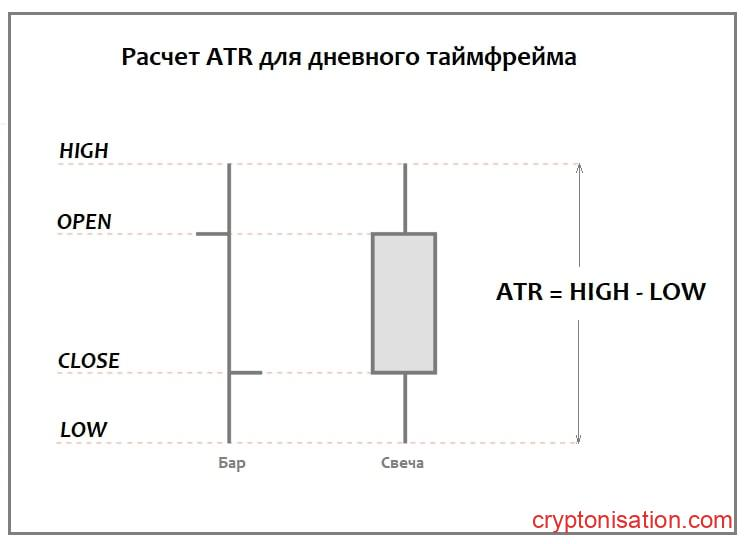

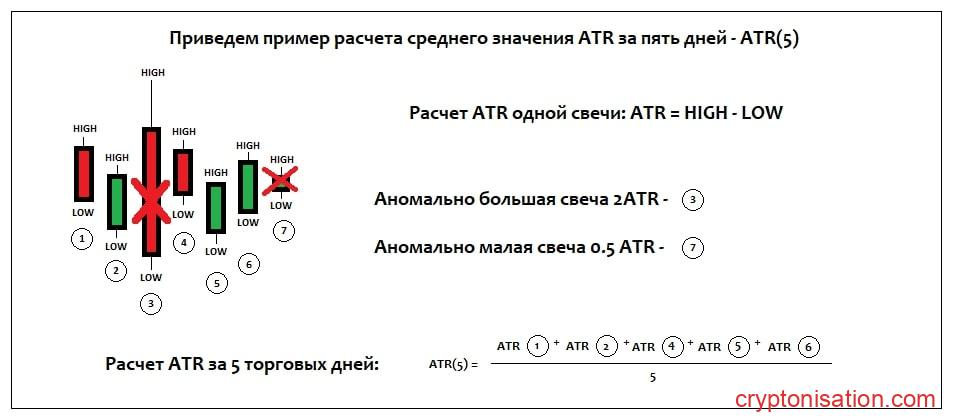

Из графика видно, что формула расчета запаса хода дневной свечи довольно проста для понимания:

ATR (daily) = High (максимальная цена) – Low (минимальная цена).

Для торговли внутри дня в основном берется период, равный от 3 до 5. То есть для дневных графиков запас хода необходимо высчитывать за последние три — пять торговых сессий. При этом в расчет не берутся аномально маленькие или аномально большие бары (свечи).

Опытные трейдеры знают, что рыночная ситуация может быстро меняться. Поэтому важно учитывать актуальную волатильность, а не усредненные данные за длительный период. Например, если за последние 14 дней наблюдалось 3 дня с аномально большими свечами и 11 — с обычными, итоговый ATR будет завышен и введет трейдера в заблуждение относительно расчета потенциала в сделке.

Что такое аномальные свечи (бары)

Аномальными свечами называют те, которые значительно отличаются высотой от большинства свечей на ценовом графике.

- Аномально большая свеча — это свеча более 2 ATR;

- Аномально малая свеча — это свеча менее 0.5 ATR.

Из приведенного примера видно, что в расчет не брались аномально большая и аномально малая свечи. Среднее значение получилось по оставшимся «нормальным» свечам, что позволяет получить более точный запас хода в активе.

Почему аномальные свечи не берутся в расчет:

Такой размер свечей не является постоянным значением, то есть это исключение из правил. Возникает это явление по разным причинам, например, из-за выхода корпоративных новостей или реакции актива на макроэкономические события. Это значит, что ориентироваться на редкие всплески волатильности нецелесообразно. Рациональнее планировать сделки, опираясь на наиболее вероятные сценарии.

Участники рынка, торгуя на финансовых рынках, хотят, чтобы математическое ожидание было на их стороне, а это значит, что делать ставку на редкое появление аномальных свечей не имеет смысла. В любом случае использовать такой метод расчета или нет – это личное дело каждого. Лишь собственная статистика и анализ сделок позволят вам принять правильное решение.

В каких случаях стоит учитывать аномальные свечи для расчета ATR актива: Если в течение нескольких дней в активе наблюдается значительное повышение волатильности и всплеск торговых объемов. В такие периоды размеры свечей становятся аномально большими, а сама ситуация может продлиться 2–3 дня. Поэтому опытные трейдеры, понимая текущую конъюнктуру рынка, приспосабливаются и вносят корректировки в торговлю.

ATR в трейдинге: как применять

Индикатор ATR помогает трейдерам оценить два ключевых аспекта торговли:

- Запас хода;

- Оценка риска.

Запас хода показывает, насколько далеко может продвинуться цена в пределах дня. . Участники рынка торгуют, опираясь на математическую вероятность, так как поведение рынка — не постоянная величина, а динамическая. Поэтому, зная значение ATR конкретного актива, трейдер может принять решение, стоит ли включать его в свой торговый план или нет.

Оценка риска вытекает из условия, что дисциплинированный трейдер всегда знает о максимально допустимом размере стоп-лосса в сделке, а запас хода актива дает понимание о соотношение риск/прибыли.

Рассмотрим пример:

Трейдер торгует на американском фондовом рынке внутри дня. Согласно его стратегии, максимальный риск на сделку составляет 10 центов, а соотношение риск/прибыль — не менее 1 к 4. Перед началом торговой сессии он отобрал в портфель потенциальную акцию Х для торговли в лонг. Трейдер вычислил, что в среднем акция Х за день проходит 1 доллар — то есть запас хода (ATR) этого актива равен 1 доллару. Таким образом, рискуя 10 центами, участник рынка с определенной вероятностью может заработать 1 доллар.

Теперь рассмотрим другую ситуацию:

Трейдер выбрал для торговли акцию Y. Риск на сделку остался прежним — 10 центов. Однако дневной запас хода у акции Y составляет 30 центов. Даже если трейдер удержит весь потенциал (что маловероятно), соотношение риск/прибыль будет равно 1 к 3.

В некоторых случаях трейдеры рассчитывают риск на сделку исходя из запаса хода актива. Например, если дневной ATR равен 1 доллару, можно взять за риск 10—20% от запаса хода, то есть 10—20 центов.

Если рассматривать начало отсчета запаса хода внутри дня, то это будет цена открытия финансового актива.

Из графика движения цены видно, что финансовый инструмент внутри дня может ходить по разной траектории. При расчете ATR не надо суммировать весь этот путь, пройденный ценой. Если цена возвращается к цене открытия, то значение ATR вновь становится равным нулю, а значит, потенциал в ту или иную сторону максимальный.

Некоторые трейдеры, использующие визуальный метод расчета ATR, при анализе запаса хода также учитывают отношения закрытия предыдущего дня к открытию текущего дня. То есть если с открытия торгов возникает ценовой разрыв (Gap), то эта величина разрыва принимается в расчет.

Рассмотрим пример:

Средний ATR за последние 5 торговых сессий равен 1 доллару. Цена закрытия предыдущего дня — 101 доллар. Сегодняшние торги началась с цены открытия 101 доллар 30 центов, то есть ценовой разрыв составил 30 центов. Таким образом, запас хода на момент открытия необходимо рассчитывать как 70 центов, а не как 1 доллар.

Торговля внутри коридора и отбой от уровня

При торговле в диапазоне цен необходимо учитывать два основных параметра:

- Четкие границы канала (уровни поддержки и сопротивления);

- Ширина канала.

Финансовые активы на графике движутся от уровня к уровню. При анализе запаса хода трейдер использует значение индикатора ATR, однако иногда эти значения ограничены естественными преградами — уровнями поддержки и сопротивления на графике.

В примере 1 видно, что дневной коридор довольно широкий. Если участники рынка используют стратегию отбоя от уровня, такая модель позволяет открывать торговые позиции как от нижней границы канала — в лонг, так и от верхней границы канала — в шорт.

В примере 2 ситуация иная. Представим, что дневной ATR финансового актива равен 1 доллару, а вчера произошел пробой уровня 100 с закреплением выше этой ценовой точки. И здесь возникает логичный вопрос: что учитывать при расчете запаса хода на текущую торговую сессию — значения индикатора (ATR = 1 доллар) или разницу между верхней и нижней границей канала (100.50 – 100 = 50 центов)?

В таком случае ориентиром должны служить уровни, ограничивающие потенциал движения актива. То есть, технический ATR будет равен 50 центам. Безусловно, финансовый актив может преодолеть это сопротивление и продолжить движение, однако трейдеры торгуют математическую вероятность. Поэтому надо ориентироваться на значение ATR, сформированное ценовыми уровнями.

Рассмотрим пример, изображенный на графике с точкой входа по цене 100.05 доллара:

С открытия торговой сессии актив пробил уровень 100 долларов и закрепился выше. На 5-минутном графике сформировалась проторговка в диапазоне 100 – 100.05 долларов. Дневной ATR финансового актива составляет 1 доллар. Трейдер, торгующий стратегию отбоя от уровня по тренду, принимает решение войти в позицию по цене 100.05 доллара в лонг. Защитный ордер (стоп-лосс) фиксированный и установлен на уровне 99.95 доллара — то есть риск составляет 10 центов.

В этом случае запас хода вверх от точки входа будет составлять 95 центов, а соотношение риск/прибыль будет равна 1 к 9,5.

Таким образом, выполнены все условия качественной сделки:

- Актив имеет потенциал для движения вверх;

- Направление сделки соответствует тренду и торговому плану;

- Установлен фиксированный стоп-лосс;

- Соотношение риск/прибыль соответствует торговой системе.

Самое важное: актив прошел минимальную часть своего дневного ATR, что указывает на наличие запаса «энергии» для продолжения движения.

Рассмотрим второй пример:

Предположим, что к концу текущей торговой сессии финансовый актив сформировал новую зону консолидации вблизи цены 100,75 доллара. Трейдер принимает решение открыть позицию в лонг с фиксированным стоп-лоссом в размере 10 центов, рассчитывая на продолжение восходящего движения.

Однако в этом случае актив уже прошел 75% своего среднедневного хода (дневного ATR), и запас хода вверх остается лишь 25 центов. Соотношение риск/прибыль — 1 к 2,5.

Как мы упоминали ранее, для продолжения движения актив должен обладать «энергией», выражающейся в нереализованном запасе хода. Статистически, если актив уже преодолел большую часть своего среднедневного диапазона, с высокой вероятностью можно ожидать начало коррекции или отката.

Фиксация прибыли с помощью индикатора

Если участник рынка понимает, что при прохождении активом значительной части запаса хода может возникнуть откат, то трейдер ориентируется на это и выставляет ордера на фиксацию прибыли.

На изображении видно, что если трейдер вошел в сделку в лонг по цене 20,1 доллара, то, зная запас хода актива, он может выставить лимитные ордера для фиксации прибыли при прохождении 60 и 80% от дневного ATR.

В любом случае необходимо исходить из собственной торговой статистики, целей, задач и торговой стратегии.

Торговля ложного пробоя

Рассмотрим пример торговли ложного пробоя с применением индикатора ATR.

Некоторые трейдеры, использующие стратегию ложного пробоя и знакомые с ATR, могут эффективно интегрировать этот индикатор в свою торговлю. Предположим, что дневной средний диапазон движения актива (ATR) составляет 1 доллар, а с открытия торговой сессии цена акции колебалась в диапазоне от 99 до 100 долларов.

Участник рынка понимает, что при приближении к уровню сопротивления «энергия» инструмента практически иссякает, поскольку пройден весь среднедневной ATR. В такой ситуации стоит дождаться подтверждающего сигнала и войти в сделку после ложного пробоя.

Важным условием входа является оценка риска и потенциальной прибыли при открытии короткой позиции (шорт). Правильный стоп-лосс необходимо устанавливать за «фитиль» ложного пробоя. Однако сложность заключается в том, что размер стопа может оказаться слишком большим, и это ухудшит соотношение риск/прибыль.

Преимущества и недостатки

Нельзя недооценивать значимость и полезность информации для трейдера, которую генерирует ATR. Но, как и любой другой технический инструмент, у этого индикатора есть преимущества и недостатки.

Заключение

Индикатор ATR — инструмент технического анализа, позволяющий оценивать волатильность рынка. Его настройка проста, а сферы применения разнообразны: от оценки риска и управления стоп-лоссами до определения фаз рынка с низкой и высокой волатильностью.

ATR не предоставляет прямых торговых сигналов для входа или выхода из сделки, однако информация, аккумулируемая индикатором, является полезной и объективной. Использование ATR подходит как начинающим, так и опытным трейдерам, как для внутридневной, так и для среднесрочной торговли.

Понимание того, как работает индикатор ATR, его параметров и преимуществ поможет вам эффективнее управлять сделками и минимизировать риски, что в конечном счете способствует более успешной торговле на финансовых рынках.

Список источников

- Средний Истинный Диапазон (ATR), как это работает, и как использовать в торговле: https://www.investopedia.com/terms/a/atr.asp;

- Средний Истинный Диапазон (ATR): https://www.fidelity.com/learning-center/trading-investing/technical-analysis/technical-indicator-guide/atr